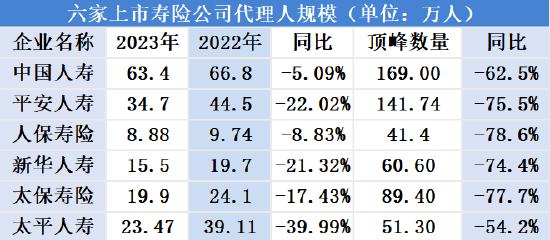

哎,兄弟伙,你发现没得?最近不管是刷短视频还是看新闻,铺天盖地都在说AI要“干掉”这个行业、取代那个职业。特别是咱们这行——保险代理人,简直是隔三差五就被拿出来“处决”一回。

就在上个月,我还刷到个新闻,说华尔街那边因为一个AI比价工具 Insurify,几家保险经纪巨头的股价直接跌得亲妈都不认识了 -9。当时我那心啊,拔凉拔凉的。我在这行摸爬滚爬了快十年,每天风里来雨里去,好不容易攒下几个老客户,结果你告诉我以后卖保险的都是机器人了?那我这手艺岂不是要失传了?

说实话,那几天我焦虑得睡不戳觉,还专门拉上我那个在科技公司当“码农”的外甥,让他给我测测现在那些所谓能取代我们的AI大模型,像那个DeepSeek、通义千问这些,到底有好神 -3-5。

你还真别说,这玩意儿确实有点东西

我那外甥鼓捣了半天,拿着电脑跟我炫耀:“舅,你看哈,这个DeepSeek,你把那份几十页的医疗险条款甩给它,它几秒钟就能给你把‘哪些不得赔’归纳得清清楚楚,比你们那些刚培训完的新人靠谱多了!”

我凑过去一看,确实哈,那个AI把什么“先天性的不赔、美容的不赔、高风险运动不赔”整得明明白白,还用了个啥子八字口诀“先、故、美、生、牙、高、战、试、挂”,比我背条款背得熟 -3。那一刻,我承认我虚了。你想嘛,如果客户问啥子条款,AI比人还答得溜,那我们这些靠信息差吃饭的代理人,还有啥子搞头?这不就是实打实的

但是!事情还没完。我这人有个犟脾气,我就不信这个邪。我故意给外甥出了个难题:“你别光给我整这些死的条款,你让这个AI给我那个有甲状腺结节的客户做个投保方案,看它咋个整?”

结果你猜咋的?AI确实列出了要提供啥子检查报告,也猜大概率会被“除外承保” -3。听起来头头是道,但我当时就想骂娘了。为啥子?因为它根本不晓得我这个客户的具体情况!我这个客户虽然是甲状腺结节,但是人家是教师,生活习惯好,每年复查报告都显示结节没长大,甚至边界更清晰了。我跟这家公司的核保老师吃了三年的饭,我晓得只要我把这些材料用心整理一下,附上一封诚恳的情况说明,完全有可能争取到“标准体承保”!

AI晓得这些迈?它晓得个铲铲!它只晓得数据、概率,它不晓得核保老师今天心情好不好,也不晓得哪家保险公司最近为了冲业绩,核保尺度会稍微松那么一丢丢。这就是我跟AI最大的区别——我有人情世故,我有江湖救急的“土办法”。

AI就像个本地通,但真正的老司机要带山路

其实啊,咱们要把这个事情看通透。根据那个什么Patra公司的报告,说只有30%的保险AI项目能真正落地 -2。为啥子?因为保险这玩意儿,它不是买个白菜,它买的是一个“安心”,一份“承诺”。我有个农村的亲戚,普通话都讲抻抖(清楚),你让他去跟AI对话?他可能半天都说不清楚自己的需求。他宁愿打电话给我,用家乡话摆两句龙门阵:“二娃,你给哥看看,我这个情况,怕不怕得?”

这种基于信任的托付,AI它搞不定。还有个数据说,虽然68%的保险机构想用AI,但真正用得好的只有8%出头 -8。为啥子?因为大家发现,AI只能处理那些“低风险、高重复”的活儿,比如自动接个电话、发个续保提醒 -10。真正到了要签单的时候,到了客户犹豫要不要给全家买那份重疾险的时候,他还是希望对面坐着一个能拍胸脯、能担责任的大活人。

我记得去年有个客户,半夜三更给我打电话,声音都在抖,说他父亲突发心梗进医院了,问我去年的那份意外险赔不赔。我一边安抚他,一边马上翻出条款。我虽然心里晓得意外险不保疾病,但我不能说“不赔,挂了”就完了。我连夜帮他整理资料,联系医院开证明,告诉他接下来该走什么流程,甚至第二天一早还去医院看了老人家。虽然最后确实没赔下来(因为不属于意外),但客户拉着我的手说:“哥,谢谢你,那时候你不来,我真不晓得咋个办。”

这种时刻,AI能做什么?它可能会冷冰冰地在对话框里弹出一条:“根据保险合同第X章第X条,您所描述的情况不属于保障范围,故无法理赔。” 这他妈是人说的话吗?这虽然也是事实,但这刀子太锋利了,割人心啊。

所以你看,保险代理被AI替代 这个话题,说来说去,AI替代的其实是那个“传声筒”的角色。它把我们从繁琐的条款解释、简单的方案对比中解放出来 -7。i云保那个平台的数据也说了,用了AI助手,代理人做素材和方案的效率提升了80% -7。这明明是好事啊!以前我做个计划书要半天,现在AI十分钟给我弄好,我多出来的时间去干嘛?去陪客户喝茶,去跟客户聊娃儿的升学,去了解他真正的焦虑在哪里。

未来咱这行当,拼的是“人情味”

我觉得未来的代理人,绝对不是被AI赶尽杀绝的那拨人,而是最会“使唤”AI的那拨人。AI是啥子?它是我们的助理,是我们的小跟班。它负责“说到”,而我们负责“做到” -6。

比如说,AI可以自动给几百个客户发节日祝福,但只有我晓得,张姐最近离婚了心情不好,不能发那些秀恩爱的文案;李哥刚升了职,得意得很,这时候推荐一份更高端的寿险,他更容易接受。这些动态的、微妙的、需要共情的东西,AI再过十年也学不会。有个专家朱俊生就说得特别好,AI改变的是信息的获取方式,但改变不了决策的责任归属 -5。

我也想听听大伙儿的心里话。咱们在评论区摆一摆龙门阵:

网友提问区:

@吃瓜的小丸子: “我是一名刚入职场的95后,正准备考虑买人生第一份保险。说实话,我觉得跟AI聊更自在,不用看人脸色,AI推荐的方案也看起来很客观。我想问问博主,对于我们这种‘社恐’年轻人,还有必要非要找真人代理人买吗?找AI买会不会有啥子坑哦?”

@创业路上的老周: “我是开餐饮店的,算是个小微企业主吧。这几年生意不好做,想买点财产险和雇主责任险。我之前在网上填过几次信息,结果被各路代理人的电话打爆了,烦得要死。我想问,这种稍微复杂点的企业保险,AI能不能搞得定?我不想被人骚扰,但又怕AI给我整错了,到时候真出了事赔不了,那才叫造孽。”

@看穿一切的隔壁老王: “博主说的这些我其实都懂,但我更关心的是,如果以后大家都用AI做方案,那所有代理人拿出来的东西岂不是都长得一样?那还有啥竞争壁垒?到时候是不是又只能拼价格了?你们这些代理人要是没了价格优势,我们凭啥子还要在你这儿买?”